Karşılaştırmalı Tabloların Yorumu

Karşılaştırmalı tabloların yorumu, sebep-sonuç ilişkisine dayanır. Bir kalemdeki artış veya azalışın sebebi ise, her tablodaki ilişkili diğer kalemlerin değişmeleri ile yıl içinde uygulanan işletme politika ve kararları olabilir. Yoruma, incelenen kalemin analiz sonucu olan artış veya azalışla başlanır ve sebeplerin belirlenmesiyle devam edilir. Bilanço ve gelir tablosuna ilişkin yorumlar aşağıdaki gibi özetlenebilir:

Bilançonun Yorumlanması

Karşılaştırmalı tabloların yorumu, sebep-sonuç ilişkisine dayanır. Bir kalemdeki artış veya azalışın sebebi ise, her tablodaki ilişkili diğer kalemlerin değişmeleri ile yıl içinde uygulanan işletme politika ve kararları olabilir. Yoruma, incelenen kalemin analiz sonucu olan artış veya azalışla başlanır ve sebeplerin belirlenmesiyle devam edilir. Bilanço ve gelir tablosuna ilişkin yorumlar aşağıdaki gibi özetlenebilir:

- Karşılaştırmalı bilançolarda önce aktif sonra pasif kalemler incelenir. Grup sırası takip edilerek, önce her grubu oluşturan unsurlar tek tek ve ardından grup toplamının değişme sebeplerinin araştırılması biçiminde devam edilir.

- Bir kalemdeki değişmenin sebepleri önce bilanço içinde aranır. Bunun için, incelenen kalemle ilişkisi olan ve aynı tarafta (aktif veya pasif) ters yönde veya karşı tarafta aynı yönde değişme gösteren kalemlere bakılır.

- İkinci adım olarak, bir kalemdeki değişmenin sebebi, varsa kendisiyle ilişkili olan gelir tablosu kalemlerindeki değişmelere bakılarak yorumlanır.

- Bazen yukarıda açıklandığı gibi, bilanço ve gelir tablosu kalemleri arasında ters veya aynı yönlü değişmelerden sebep bulunamayabilir. Bu durumlarda bir kalemdeki değişmenin sebebi, uygulanan işletme politika ve kararları da olabilir.

- Hazır değerlerdeki artışın sebepleri, ticari alacaklar ve gelir tahakkuklarındaki azalma olabilir. Zira bu iki kalemdeki azalış, tahsilat yapıldığını ve dolayısıyla hazır değerlerde artışa sebep olduğunu gösterir. Ancak burada kalemler ayrıntılı incelenmeli ve örneğin, gelecek aylara ait giderler hesabında azalış varsa, burada gidere dönüşme söz konusu olacağından hazır değerlerle ilişkilendirilmeyecek ve sebep olarak dikkate alınmayacaktır.

- Stoklardaki artışın sebepleri, (aynı tarafta yer alan kalemlerdeki azalış ve karşı taraftaki kalemlerde artış dikkate alınarak) ticari alacaklar, gelir tahakkukları ve ticari borçlarda aranmalıdır. Ticari alacaklar ve gelir tahakkuklarındaki azalıştan sağlanan para, stoklara bağlandığı gibi, kredili mal alımı da yapılmıştır.

- Stokların, gelir tablosundaki brüt satışlarla da ilişkisi vardır. Burada hem stokların artması hem de brüt satışların oldukça yüksek bir oranda artması, stokların hem rahat satılabildiği hem de müşteri taleplerini karşılayacak stok bulundurulduğu anlamına gelir. Eğer, brüt satışlar azalış gösterseydi, bunu, stokların satılamayıp elde kalması sebebiyle artış gösterdiği söylenebilirdi.

- Bazen bilanço kalemleri içinde sebep bulunamayabilir. Bunun örneği, ticari alacaklardaki azalıştır. Ticari alacaklarla brüt satışlar arasındaki ilişki önemlidir. Burada, ticari alacaklar azalırken satışların artması, işletmenin kredili satışı azaltarak, peşin satış politikasına ağırlık verdiği ve alacakların tahsilinde güçlük yaşanmadığı yorumu yapılabilir.

- Gelir tablosunda her grubun sonucu, hem kendinden önceki grup sonucundan hem de kendisinin içerdiği unsurlardan etkilenmektedir. Bundan dolayı karşılaştırmalı gelir tablosunda, grup sonuçlarını sırayla incelemeye almak ve grup sonuçlarının değişme sebeplerini aramak gerekir. Ancak bunlardan da önce, Brüt Satışlar ile Net Satışlar ilişkisinin ve tek başına Satışların Maliyetinin incelenmesi gerekir.

- Karşılaştırmalı gelir tablolarının bir gruptaki değişmenin sebebi, aynı gruptaki kalemlerin değişmeleri ile bir önceki grup sonucunun değişimi olabilir. Yalnız, burada sebep-sonuç ilişkisinin aynı yönde ve ters yönde etkileşim içerisinde olabileceği göz önünde bulundurulmalıdır.

- Bunlar dışında sebebin, işletme politikalarına dayanması da söz konusu olabilir.

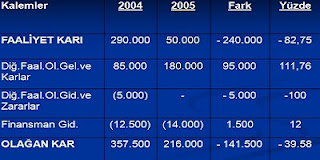

- Örnekte, olağan kardaki azalmanın sebepleri öncelikle bir önceki grubun sonucu olan faaliyet karındaki azalma ve bunun yanında finansman giderlerindeki artıştır. Görüldüğü gibi, diğ.faal.olğ.gider ve zararların olmaması ve diğ.faal.olğ.gel.ve karlardaki artış yüzdesinin faaliyet karı yüzdesinden daha hızlı bir artış göstermesine rağmen, tutar farkının faaliyet karınınkinden düşük olması, olağan kardaki azalmayı bir derece azaltmıştır.

- Burada faaliyet karındaki azalma ve finansman gid.’ndeki artış, olağan karın azalma sebeplerini oluştururken; diğ.faal.gid ve zararlardaki azalma ve diğ.faal.olğ.gel.ve karlardaki artış olağan kardaki azalmanın hızını yavaşlatıcı unsurlar olmuştur.

Yorumlar

Yorum Gönder